文|财华社 远方人妖 中国

面对市集竞争和计议功绩的挑战,四川成渝高速公路(下称“四川成渝”)将增长谋划瞄向了外部高速技俩。

9月24日晚间,在港股市集停牌一个多月的四川成渝(00107.HK)发布公告称,拟以不超22亿元收购荆宜高速公司85%股权,同期规复H股营业。

收购公告深远后,四川成渝H股股价于9月25日走高,收涨2.83%;四川成渝(601107.SH)A股则收涨0.84%。而自本年4月底以来,公司H股股价握续攀升,市值浮松百亿大关。

再添一条高速路

四川成渝此项收购,是其控股鼓动蜀说念集团复古其始终发展和提高盈利智力的一项举措。

本次重组的往复对方蜀说念创投为蜀说念集团适度的主体,蜀说念集团的本色适度东说念主为四川省国资委。四川成渝暗意,蜀说念集团通过将优质的高速公路金钱注入上市公司,大要进一步完善和优化上市公司路网布局。

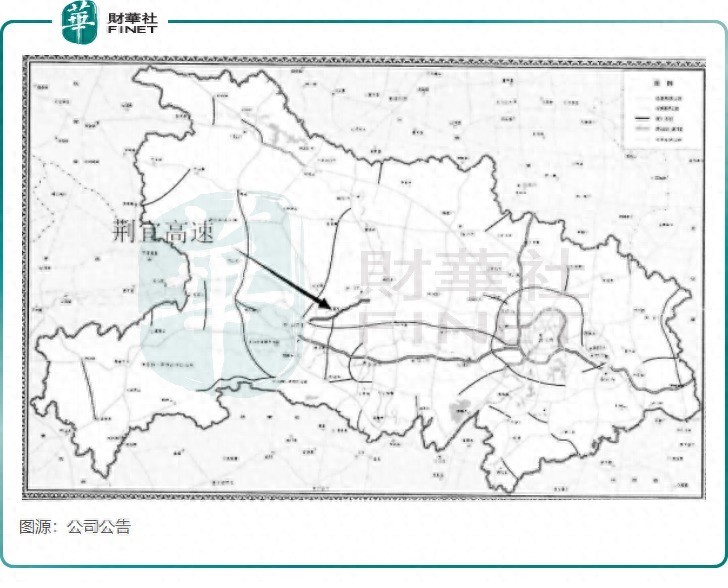

欧美日韩中文字幕在线,播放本次拟注入场地金钱为荆宜公司85%股权,荆宜公司主营业务是运营措置荆宜高速及计议配套式样。贵寓浮现,荆宜高速是“国度高速公路网诡计”中沪蓉高速的紧迫构成部分,地舆位置优厚,车流量增长有保险。

荆宜高速阶梯东起荆门市郑家冲人妖 中国,西至宜昌市高家店,全长94.998公里。荆宜高速于2003年6月开工成就,2007年底通畅运营,收费期限为2007年12月25日起至2038年3月13日止。

截止2023年末,四川成渝下辖的高速公路有成渝高速、成雅高速、成乐高速、成仁高速、城北高速等,高速通车总里程约858公里。这次再新添一条近百公里的高速路,四川成渝的高速通车总里程也将浮松950公里。

值得庄重的是,不仅仅地舆位置佳,荆宜高速的盈利智力亦走漏优异。

优质的高速公路资源变得日益稀缺,但收获于具备邃密的地舆位置,荆宜高速的盈利智力并不赖。据公告浮现,在2023年,荆宜高速公司的营收和净利润折柳为5.28亿元及1.34亿元,折柳同比增长7.4%及63.8%。本年一季度,其营收和净利润折柳为1.3亿元及4739.63万元。

关于如斯优质的技俩,四川成渝难掩高亢之情,在公告中暗意:“跟着荆宜公司异日盈利的握续开释,始终将有助于普及上市公司功绩走漏。”

上半年功绩承压,高速公路濒临竞争压力

本年以来,高速公路行业受宏不雅经济影响较大,增长能源不及。

交通运输部诡计究诘院数据浮现,由于国内有用需求不及,使货车增长偏弱,本年上半年天下主线高速断面交通量同比下落约1%-2%。此外,上半年小客车收费天数同比减少3天,访佛恶劣天气频发,高速公路的车流量濒临增长压力。

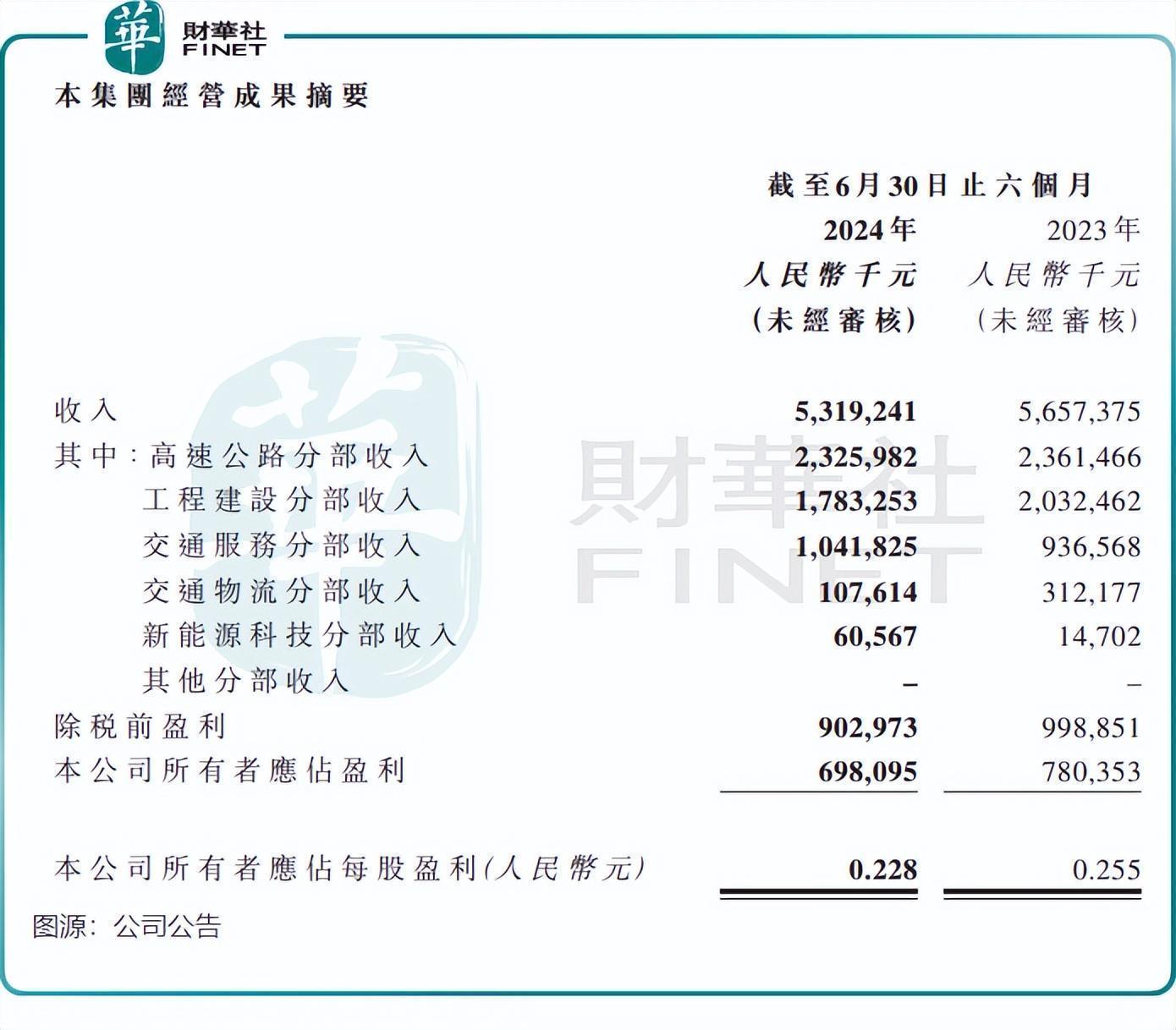

把柄不透顶统计,在本年上半年,A股市集的19间高速公路上市企业中有超七成企业净利润出现下滑。四川成渝也身在其列,上半年收入同比减少5.98%至53.19亿元,净利润同比下落10.54%至6.98亿元。

敷陈期内,四川成渝的两伟业务收入均出现不同经由的下滑,高速公路分部和工程成就分部收入折柳下落1.5%及12.26%。高速公路分部利润约为9.55亿元,同比减少7.58%,公司称主如果本期高速公路业务受相邻路网高速分流、成宜高铁分流、经济环境等要素影响,车流量下落致通行费收入减少。

本年上半年,成渝高速部下各高速公路合座运营走漏疲弱。其中成仁高速、城北出口高速及遂广高速日均车流量同比均出现下滑,成雅高速和成渝高速日均车流量仅录得微增,导致公司合座通行费收入同比减少1.89%。

四川成渝的计议压力仅仅行业的一个缩影,为了贯通主营业务、扩大营收,不少高速公路企业加紧收购法子。

在本年4月,招商公路(001965.SZ)完成对路劲高速公司的收购;同月,山东高速(600350.SH)也通知策画收购泸州东南高速公司剩余20%股权,完结对后者100%控股。

鉴于现存的路网还是运营多年且终点锻练,高速公路企业计议现款流一般皆很充沛。因此,计议上市公司的股息率相比高,为成本市集里防护型投资者不成多得的优质金钱。

于本年6月底,四川成渝的现款及现款等价物达25.44亿元,较2023年末加多超8亿元。公司分成也终点英气,Wind数据浮现,其在盈利智力强盛的2023年分成7.3亿元,股利支付率高达61.5%,为2009年以来新高。

四川成渝此前作念出2023-2025年分成比例不低于60%的答应人妖 中国,异日保管高分成率的可能性较高。